주택담보대출 이해하기 LTV DTI DSR 금리 상황 계산기 대출 규제가 강화되면서 부동산 시장이 침체기에 접어들었습니다. 정부가 집값 안정을 위해 각종 대책을 내놓고 있지만 나아질 기미가 보이지 않는다. 어떤 분들은 이번이 투기세력을 근절할 수 있는 기회라고 생각하시겠지만 저는 모든 국민의 처지가 다르고 경제적 여건이 다르기 때문에 모든 국민에게 같은 기준을 적용하는 것은 옳지 않다고 생각합니다. 따라서 일률적인 규제가 아닌 맞춤형 정책이 필요하다고 생각합니다. 예를 들어 무주택자나 1인가구에 대해서는 보다 관대한 기준을 적용해 실사용자 피해를 최소화하고 거래를 활성화해 집값을 안정시켜야 한다는 뜻이다.

평생 가치

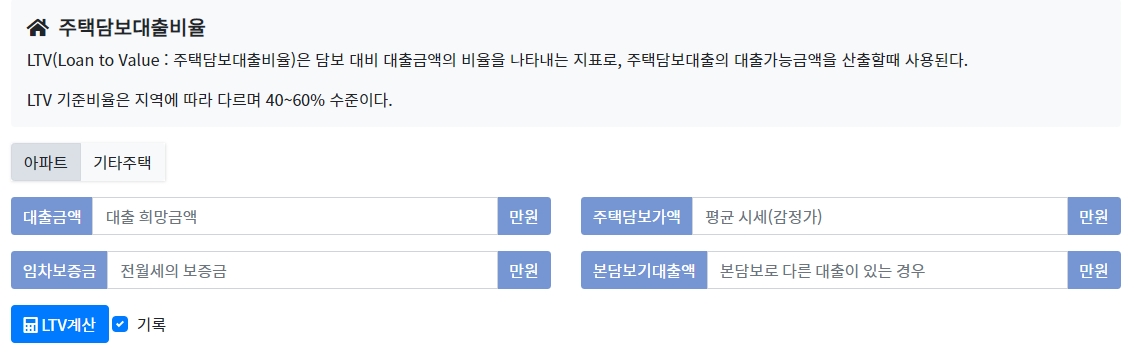

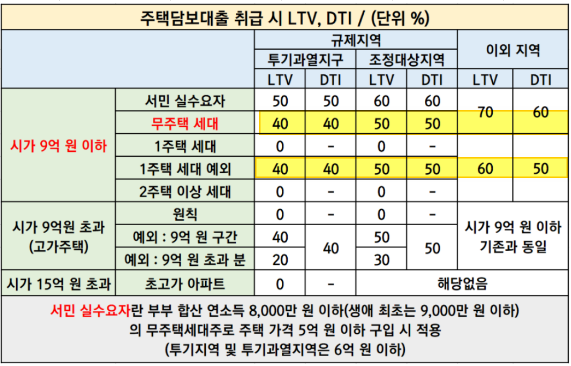

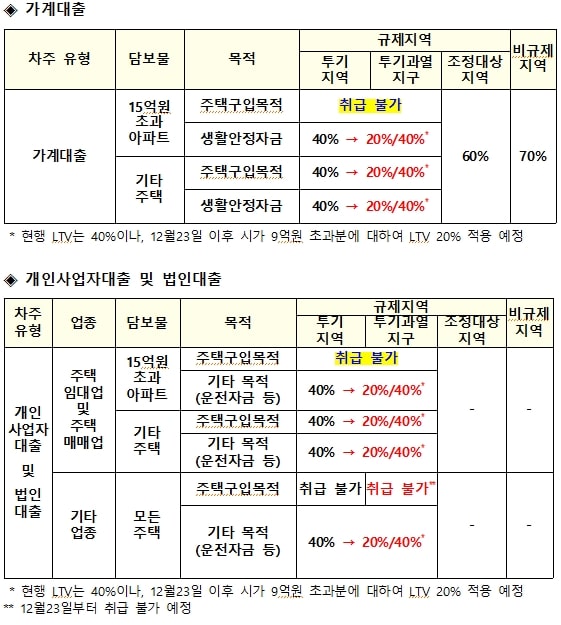

LTV(Loan To Value Ratio)는 주택을 담보로 대출을 받을 때 수용되는 자산 가치의 비율을 말합니다. 주택담보대출 비율이 70%이고 4억원 상당의 주택을 주택담보대출로 사용하려면 최대 대출금액은 2억8000만원(4억원×0.7)이고 나머지는 자기자금으로 마련해야 한다. 한도는 신용 등급에 따라 다를 수 있습니다. 현재 정부는 9억원 이하 주택의 40%만 투기과열지역과 투기지역에 적용할 수 있도록 규정하고 있다. 규제 지역에 관계없이 해당 객실 요금의 50%.

대출금리만 오르면 어떡해 7~8%대의 금리가 여전히 높은 상황에서 집을 살 기회도 쉽지 않다. 내집을 살때는 원금이 빠져있지만 침착하게 살 수 있다. 사용하기 쉽게 만들어 봅시다.

무역부

DTI(Debt to Income Ratio)란 총수입에 대한 매년 상환하는 부채원금과 이자의 비율을 말하며, 쉽게 말해 대출금액을 결정하기 위해 필요한 원금과 이자의 비율을 연간 소득을 결정하기 위해 매년 상환합니다. 개인신용등급제와 유사한 개념으로 볼 수 있는데 DTI가 40%이고 연소득이 3600만원이면 3600만원×40%=1440만원이다. . 계산이 쉽지 않은 분들은 DTI가 높으면 월급으로 대출금을 갚아나가면 생활이 계속 힘들어집니다. 그래서 은행에서는 차용인의 연봉에 대한 백분율로 계산하지만 은행에서는 DTI가 낮은 차용인이 아마 꽤 안전할 것입니다. 벌어들인 돈으로 빚을 갚는 데 쓴다면 결국 대출금 회수에 어려움을 겪게 되기 때문이다.

디지털 레이더

DSR(Debt Srtbivr Ratio) 총부채 원리금상환비율은 기타 모든 대출 원리금에 대한 원리금상환액을 포함한 금액에 대한 연소득의 비율을 말합니다. 원금에 차이가 있는지 확인하십시오. 기타대출 => 신용대출, 신용카드대출, 학자금대출, 자동차 할부 등 차용인의 상환능력을 더 꼼꼼히 체크, 이런 식으로 소득을 계산한다면 정확히 알 수 있을까? !

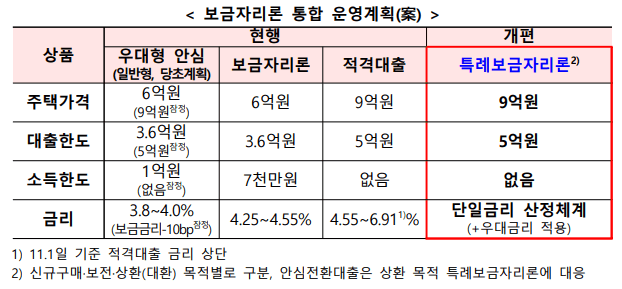

아래 표를 참고하여 올바른 계산기를 사용하세요!

이상으로 LTV DSR DTI와 주택담보대출 금리 상황에 대해 간략하게 설명을 해보았습니다. 경제적으로 돈이라고 하면 머리가 아플 것 같은 말뿐이다. 계산기로 직접 계산하고 미리 확인하는 것이 가장 좋습니다. 게임이 더 좋아지는 그날까지 파이팅!